Durante muito tempo, falar sobre endividamento significava analisar números, taxas de juros e orçamentos domésticos. Hoje, os estudos mostram que essa discussão precisa ir muito além das finanças. Ela envolve também saúde mental, bem-estar e qualidade de vida. Isso se torna ainda mais evidente quando observamos que cerca de 40 milhões de mulheres brasileiras estão inadimplentes, segundo o Mapa da Inadimplência da Serasa. Os dados revelam que as mulheres passaram a representar a maior parcela dos inadimplentes no país, correspondendo a 50,51% do total, contra 49,49% dos homens. Quando observamos a realidade das mulheres brasileiras, fica claro que os desafios financeiros vão muito além do orçamento doméstico, impactando diretamente a segurança emocional, a qualidade de vida e o planejamento do futuro. Em média, elas vivem cerca de sete anos a mais do que os homens, o que torna o planejamento financeiro uma necessidade ainda mais importante. Afinal, uma maior expectativa de vida significa conviver por mais tempo com desafios relacionados à geração de renda, à preservação do patrimônio e ao financiamento da aposentadoria. Por essa razão, estar familiarizada com temas financeiros deixa de ser uma opção e passa a ser um fator fundamental para a construção de um futuro mais seguro e tranquilo.

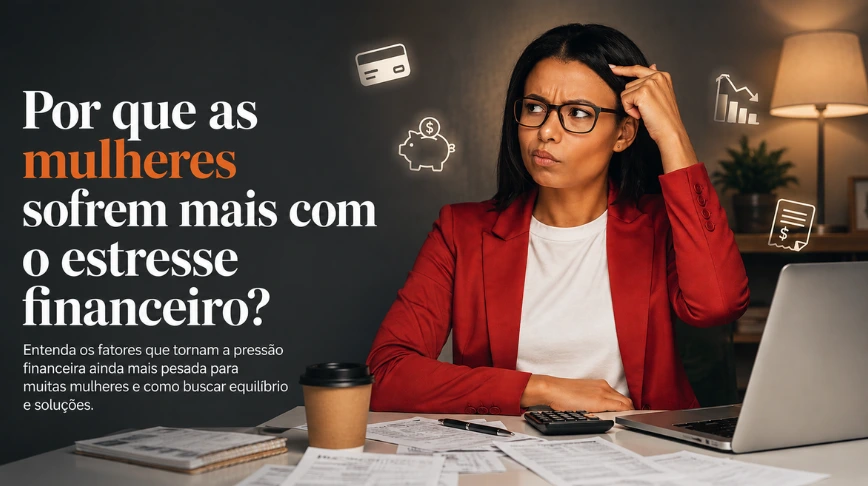

Dados do Raio X do Investidor Brasileiro 2026, da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), revelam que as mulheres estão mais presentes entre os brasileiros que enfrentam altos níveis de estresse financeiro. Ao mesmo tempo, levantamentos sobre endividamento mostram que muitas delas acumulam responsabilidades financeiras dentro de casa, administrando despesas da família, dos filhos e, em muitos casos, contribuindo significativamente para a renda familiar.

O resultado dessa combinação é um cenário que merece atenção. Além das responsabilidades profissionais enfrentadas diariamente, muitas mulheres também assumem uma parcela significativa da chamada “Economia do Cuidado”, que engloba desde atividades domésticas, como cozinhar e limpar, até os cuidados com o cônjuge, crianças, idosos e pessoas enfermas. Esse acúmulo de funções amplia a carga de responsabilidades e pode gerar impactos importantes sobre o bem-estar, a qualidade de vida e a saúde financeira. Além disso, muitas mulheres são a principal fonte de renda de suas famílias, assumindo não apenas o desafio de gerar recursos, mas também o de administrar o orçamento doméstico. Essa combinação aumenta significativamente a pressão financeira e emocional enfrentada no dia a dia, ou seja, esse cenário pode acarretar preocupações constantes com dinheiro, afetando diretamente o equilíbrio emocional, a qualidade de vida e até mesmo a saúde física e mental das mulheres.

A questão ganha ainda mais relevância quando observamos que muitas mulheres costumam colocar as necessidades da família à frente das próprias necessidades financeiras, sendo comum priorizarem a educação dos filhos, a alimentação da casa ou despesas emergenciais, mesmo que isso signifique adiar planos pessoais, reduzir a capacidade de poupança ou recorrer ao crédito para fechar as contas do mês.

Por isso, fortalecer a educação financeira e adotar um planejamento financeiro adequado torna-se fundamental para reduzir o estresse, aumentar a sensação de segurança e proporcionar mais tranquilidade no presente e no futuro. Quando as despesas crescem, a renda não acompanha o mesmo ritmo e a reserva financeira é insuficiente, surge uma preocupação constante com a capacidade de atender às necessidades da família. Não por acaso, o dinheiro tem se tornado uma das principais fontes de pressão emocional para as mulheres brasileiras. Dados da ANBIMA mostram que duas em cada três mulheres apresentam alto nível de estresse relacionado às finanças, enquanto, entre os homens, esse índice é de 47%. A preocupação constante com despesas, renda e pagamento de contas acaba produzindo efeitos que ultrapassam o campo financeiro, impactando sono, saúde mental, produtividade e qualidade de vida. Essa dinâmica ajuda a explicar por que o endividamento feminino não pode ser analisado apenas sob a ótica matemática.

Na prática, muitas decisões financeiras são tomadas sob pressão emocional. E decisões tomadas em momentos de estresse raramente são as melhores decisões quando o assunto é a destinação de recursos para aquilo que é importante ou urgente.

É importante destacar que o problema não está na falta de capacidade de gestão das mulheres. Pelo contrário. Diversas pesquisas mostram que elas tendem a ser mais cautelosas com o dinheiro e mais preocupadas com a segurança financeira da família. O desafio está no acúmulo de responsabilidades e na necessidade constante de equilibrar múltiplas demandas com recursos muitas vezes limitados.

Nesse contexto, a educação financeira e o planejamento financeiro assumem um papel fundamental na vida das mulheres, mas é preciso desmistificar o conceito. Educação financeira não significa aprender a investir na bolsa de valores ou acompanhar diariamente o mercado financeiro. Significa desenvolver hábitos que permitam tomar decisões mais conscientes e sustentáveis ao longo da vida.

Ter uma reserva para emergências, compreender o funcionamento do crédito, planejar despesas futuras e estabelecer prioridades são atitudes que reduzem a pressão financeira e contribuem diretamente para uma vida mais equilibrada.

Os próprios dados da ANBIMA mostram que pessoas que participam de iniciativas de educação financeira apresentam maior conhecimento sobre finanças e tendem a tomar decisões mais racionais em relação ao dinheiro. Em outras palavras, conhecimento gera autonomia. E autonomia financeira gera tranquilidade.

O combate ao endividamento feminino passa, necessariamente, por essa construção de autonomia. Não apenas para melhorar indicadores financeiros, mas para promover bem-estar, reduzir a ansiedade e fortalecer a segurança das famílias.

Afinal, quando falamos de dinheiro, estamos falando também de sonhos, escolhas, oportunidades e qualidade de vida.

E talvez a principal lição seja justamente esta: cuidar das finanças não é apenas uma questão de acumular patrimônio. É uma forma de cuidar da própria saúde, preservar o equilíbrio emocional e conquistar mais qualidade de vida. É encontrar o ponto de equilíbrio entre viver bem o presente e construir um futuro seguro, mesmo diante dos desafios de cuidar de si mesma e das pessoas que ama ou que dependem de você.

Rogério Nakata é Planejador Financeiro CFP® da Economia Comportamental e palestrante sobre os temas educação financeira e planejamento financeiro em grandes organizações públicas e privadas.

E-mail: atendimento@economiacomportamental.com.br

WhatsApp: (12) 3014 3452